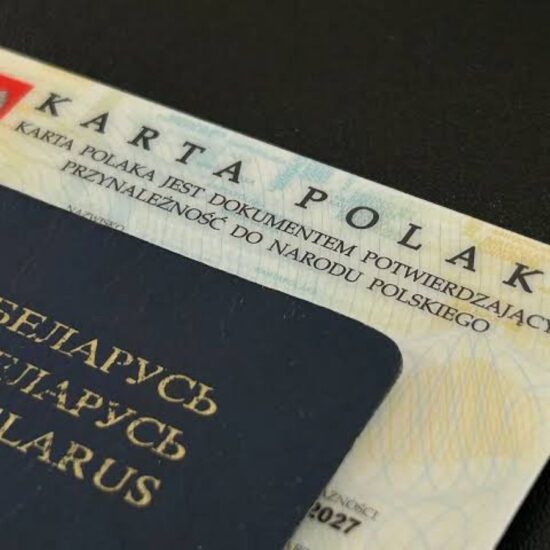

Posiadacze Karty Polaka po osiedleniu się w Polsce mogą przez cztery lata korzystać z ulgi podatkowej. Są zwolnieni od płacenia podatków dochodowych do kwoty, wynoszącej 85,5 tys. złotych (ok. 20 tys. dolarów).

Wolne od podatku dochodowego są przychody osiągnięte: ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy, z umów zlecenia, pozarolniczej działalności gospodarczej, a także zasiłków z tytułu ciąży i porodu.

Jeśli przeniesienie miejsca zamieszkania na terytorium RP nastąpiło w związku z posiadaniem przez podatnika Karty Polaka, to utrata jej ważności z powodu uzyskania zezwolenia na pobyt stały na terytorium RP nie pozbawia go prawa do skorzystania z ulgi na powrót, przewidzianej w prawie od początku 2022 roku. „Potwierdza to skarbówka w korzystnej (dla podatnika – znadniemna.pl) interpretacji” – czytamy na portalu Prawo.pl, specjalizującym się m.in. w kwestiach prawa podatkowego.

Ulga na powrót jest rozwiązaniem, obowiązującym od 1 stycznia 2022 roku. Obejmuje przychody uzyskiwane w czterech kolejno po sobie następujących latach podatkowych, licząc od początku roku, w którym podatnik przeniósł miejsce zamieszkania na terytorium RP, albo od początku roku następnego.

Portal Prawo.pl pisze o przypadku podatnika z Białorusi, który przeprowadził się do Polski w 2022 roku na podstawie wizy krajowej, wydanej na podstawie Karty Polaka. W 2022 roku ten człowiek otworzył jednoosobową działalność gospodarczą i prowadzi ją do tej pory. Działalność gospodarcza przesiedleńca z Białorusi jest opodatkowana według skali podatkowej. Przed przeprowadzką stale mieszkał on na Białorusi, na którą nie zamierza już wracać.

W 2023 roku podatnik otrzymał pozytywną decyzję na zezwolenie na pobyt stały. Teraz czeka na kartę stałego pobytu, aby ją odebrać, a ważność jego Karty Polaka wygasła z nadejściem 2023 roku.

Podatnik posiada obywatelstwo białoruskie, ale zamierza złożyć wniosek o przyznanie obywatelstwa Rzeczypospolitej Polskiej. Podatnik zapytał, czy spełnia wszystkie warunki uprawniające do skorzystania z ulgi na powrót w 2023 i następnych latach podatkowych.

W jego opinii brak ważnej Karty Polaka nie odbiera mu prawa do skorzystania z ulgi na powrót, ponieważ w czasie przeprowadzki, w momencie wpłacania pierwszych podatków na rzecz RP, karta była ważna.

25 września 2023 roku dyrektor Krajowej Informacji Skarbowej wydał interpretację korzystną dla przesiedleńca z Białorusi. Stwierdził, że podatnik spełnił warunek przewidziany w ustawie o podatku dochodowym od osób fizycznych, albowiem przeniesienie miejsca zamieszkania na terytorium RP nastąpiło w związku z posiadaniem przez niego Karty Polaka. Utrata ważności z mocy prawa wydanej mu Karty Polaka w związku z uzyskaniem przez niego zezwolenia na pobyt stały na terytorium RP nie pozbawia go prawa do skorzystania z przedmiotowej ulgi.

Opisaną sytuację komentuje dla Prawo.pl radca prawny Piotr Pokocki, specjalizujący się prawie podatkowym:

– Analizowana interpretacja indywidualna pokazuje jedną z sytuacji, w których może zostać przyznana „ulga na powrót”. Ulga ta przysługuje m.in. osobom, które nigdy wcześniej nie mieszkały w Polsce, ale posiadają Kartę Polaka. W przypadku tej grupy osób – pomimo braku wcześniejszego zamieszkiwania w Polsce – można mówić o „powrocie” do Polski rozumianym jako powrót do kraju przodków. Deklarowany cel regulacji będzie zatem w tym przypadku spełniony – podkreśla ekspert i dodaje, że „na uwagę zasługuje rozsądne podejście dyrektora Krajowej Informacji Skarbowej do warunku posiadania Karty Polaka na moment przyznania zwolnienia”.

-Jak zostało wskazane w uzasadnieniu interpretacji, Karta Polaka traci ważność w momencie uzyskania obywatelstwa albo zezwolenia na stały pobyt. Odmawianie z tego powodu prawa do zwolnienia z opodatkowania prowadziłoby do niepożądanych skutków. Dyrektor KIS zaprezentował tutaj wykładnię, która eliminuje negatywne konsekwencje braku spójności przepisów ustawy o PIT regulujących ulgę na powrót z przepisami ustawy o Karcie Polaka – ocenia Piotr Prokocki.

Kolejny ekspert Prawo.pl również pozytywnie ocenia interpretację dyrektora Krajowej Informacji Skarbowej.

– Omawianą interpretację należy ocenić pozytywnie, ponieważ nie doszło do rozszerzającej wykładni przepisów na niekorzyść podatnika, co niestety niejednokrotnie obserwujemy w przypadku negatywnych interpretacji indywidualnych. Mowa tu o potwierdzeniu, że cechy legitymujące podatnika, takie jak posiadanie Karty Polaka (w opisanym stanie faktycznym) muszą zaistnieć na dzień zmiany miejsca zamieszkania (rezydencji podatkowej) podatnika, gdyż to jest warunkiem skorzystania ze zwolnienia podatkowego przewidzianego ustawie o PIT – podkreśla w rozmowie z Prawo.pl Adrian Kęmpiński, prawnik w Kancelarii LTCA.

Ekspert dodaje, że jak podkreślił racjonalnie fiskus, późniejsza utrata ważności przyznanej podatnikowi Karty Polaka w związku z uzyskaniem zezwolenia na pobyt stały nie pozbawi podatnika prawa do tej ulgi podatkowej w związku z uzyskaniem przez podatnika zezwolenia na pobyt stały na terytorium Rzeczypospolitej Polskiej. Nie pozbawia ta zmiana podatnika prawa do skorzystania z ulgi.

Znadniemna.pl na podstawie Prawo.pl